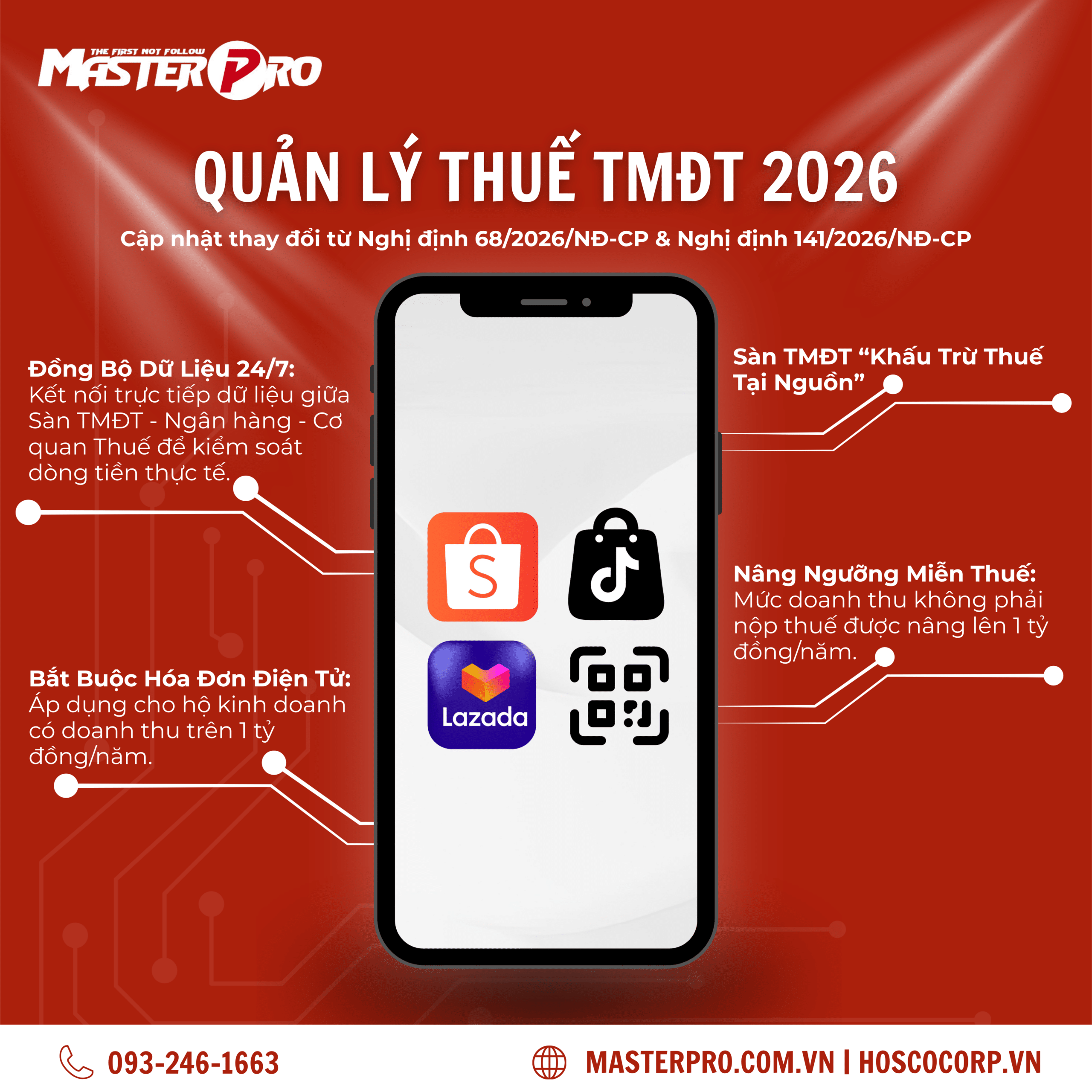

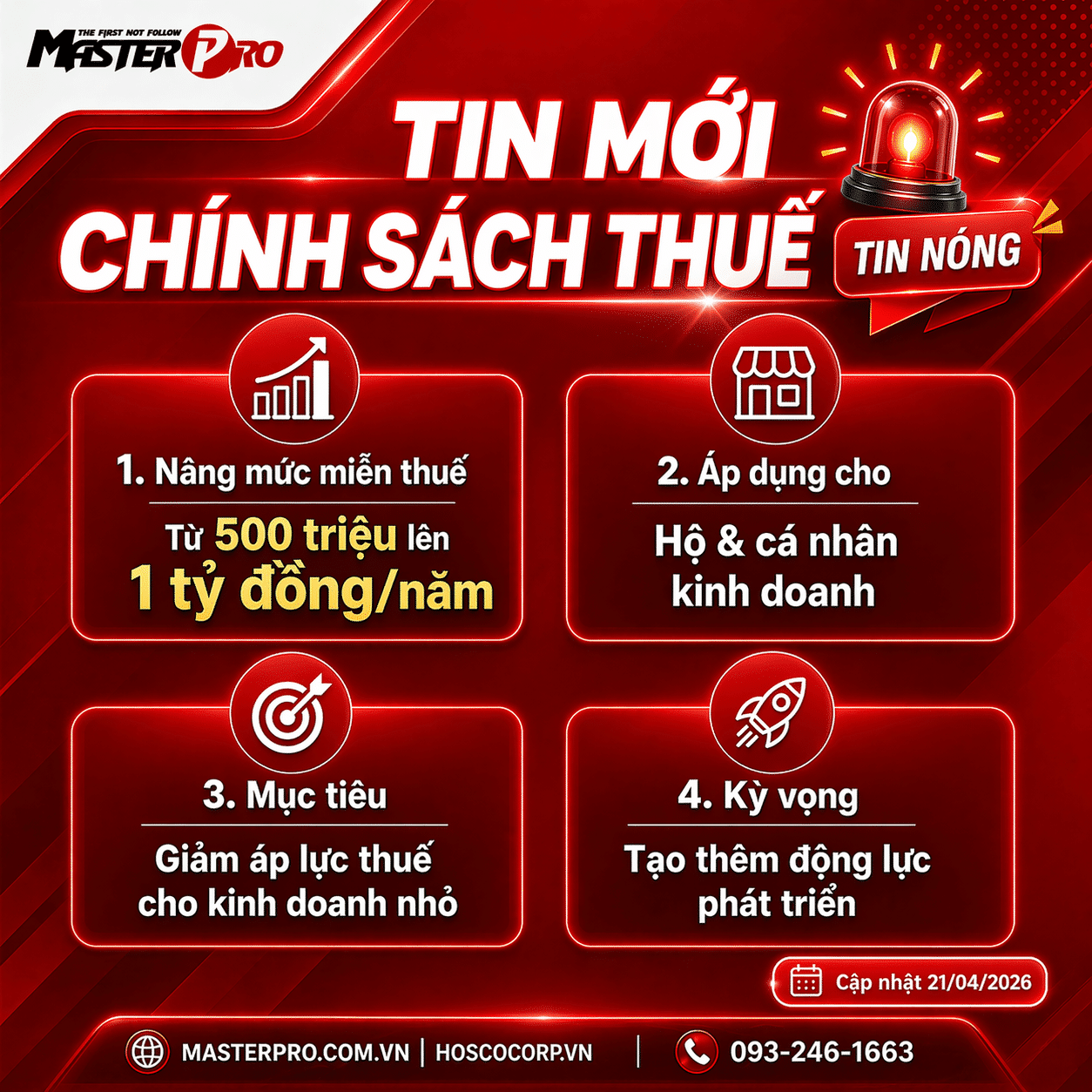

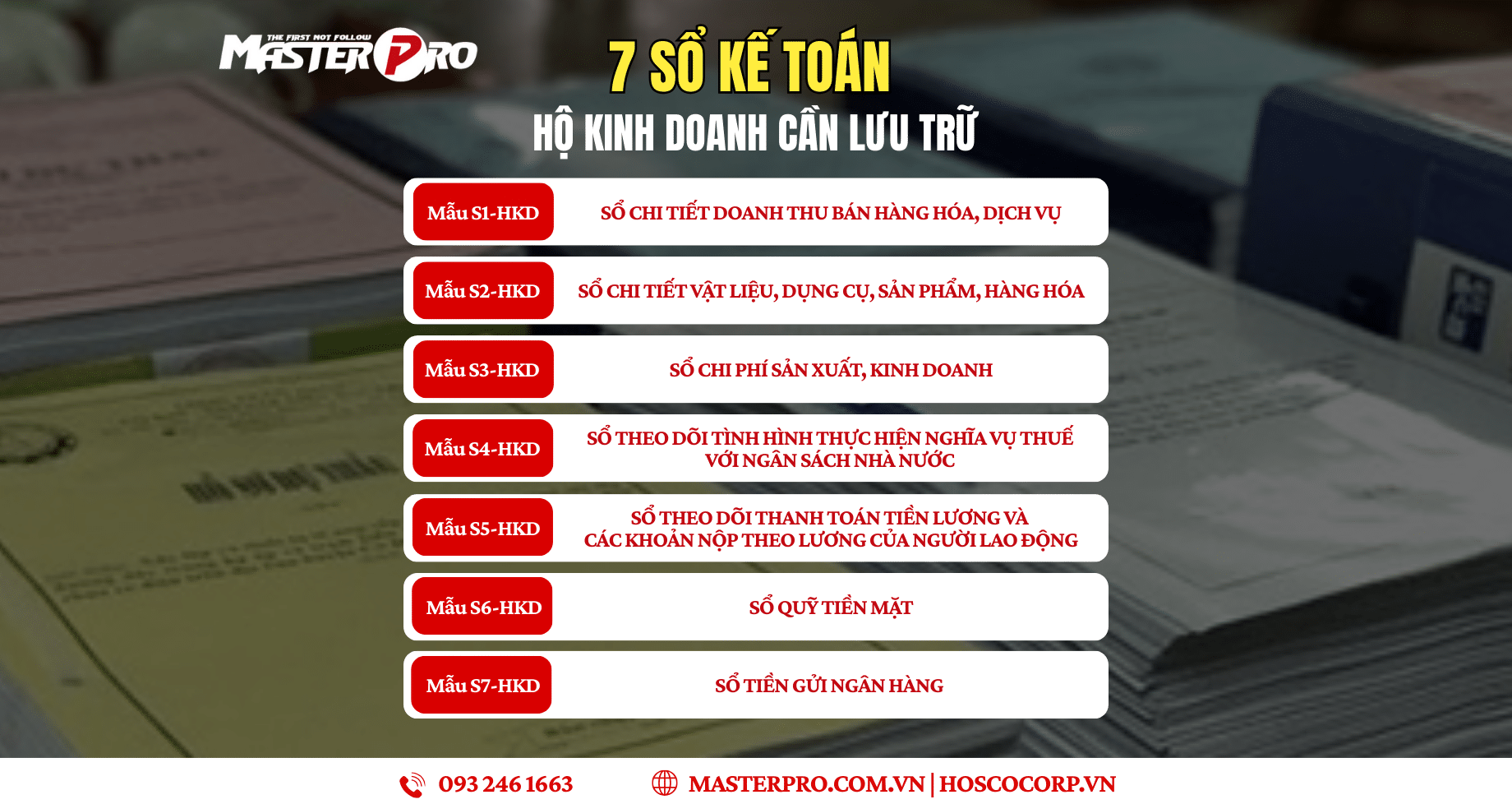

7 Sổ Kế Toán Hộ Kinh Doanh Cần Lưu Trữ Và Hướng Dẫn Ghi Chép

Nội dung bài viết

I. Sổ sách kế toán là gì?

Sổ sách kế toán là hệ thống các loại sổ dùng để ghi chép, phân loại, tổng hợp và lưu trữ toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh có liên quan đến đơn vị kế toán trong suốt quá trình hoạt động.

Căn cứ Luật Kế toán và Khoản 4 Điều 5 Thông tư số 88/2021/TT-BTC, hộ kinh doanh và cá nhân kinh doanh có trách nhiệm sử dụng và lưu trữ sổ kế toán theo đúng danh mục và hướng dẫn của cơ quan có thẩm quyền.

II. Danh mục sổ kế toán bắt buộc đối với hộ kinh doanh

1. Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu S1-HKD)

-

Nội dung: Theo dõi chi tiết doanh thu phát sinh.

-

Cách ghi: Ghi căn cứ vào hóa đơn, phiếu thu; phân loại theo từng ngành nghề, lĩnh vực kinh doanh.

2. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD)

-

Nội dung: Theo dõi tình hình nhập – xuất – tồn.

-

Cách ghi: Ghi theo phiếu nhập kho, phiếu xuất kho; áp dụng phương pháp tính giá phù hợp như FIFO hoặc bình quân gia quyền.

3. Sổ chi phí sản xuất, kinh doanh (Mẫu S3-HKD)

-

Nội dung: Phản ánh toàn bộ chi phí phát sinh.

-

Cách ghi: Tổng hợp chi phí và phân loại theo từng yếu tố chi phí.

4. Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với ngân sách nhà nước (Mẫu S4-HKD)

-

Nội dung: Theo dõi nghĩa vụ thuế phải nộp và đã nộp.

-

Cách ghi: Ghi căn cứ vào tờ khai thuế và chứng từ nộp thuế.

5. Sổ theo dõi thanh toán tiền lương và các khoản trích theo lương của người lao động (Mẫu S5-HKD)

-

Nội dung: Theo dõi tiền lương và các khoản nộp liên quan.

-

Cách ghi: Ghi theo bảng lương, phiếu chi; có thể chi tiết theo từng người lao động.

6. Sổ quỹ tiền mặt (Mẫu S6-HKD)

-

Nội dung: Theo dõi thu – chi tiền mặt.

-

Cách ghi: Ghi theo phiếu thu, phiếu chi; cập nhật đầy đủ số dư tồn quỹ.

7. Sổ tiền gửi ngân hàng (Mẫu S7-HKD)

-

Nội dung: Theo dõi biến động tiền gửi tại ngân hàng.

-

Cách ghi: Ghi căn cứ vào giấy báo Có, giấy báo Nợ hoặc sao kê ngân hàng.

III. Nội dung bắt buộc phải có trong sổ kế toán

Theo Khoản 3 Điều 24 Luật Kế toán năm 2015, sổ kế toán phải đảm bảo đầy đủ các nội dung sau:

-

Ngày, tháng, năm ghi sổ

-

Số hiệu và ngày, tháng, năm của chứng từ kế toán làm căn cứ ghi sổ

-

Tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh

-

Số tiền của nghiệp vụ kinh tế, tài chính ghi vào các tài khoản kế toán

-

Số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ

Việc ghi chép, quản lý và lưu trữ sổ sách kế toán đúng quy định không chỉ là nghĩa vụ pháp lý mà còn giúp hộ kinh doanh kiểm soát hoạt động tài chính, hạn chế rủi ro khi quyết toán và thanh tra thuế.