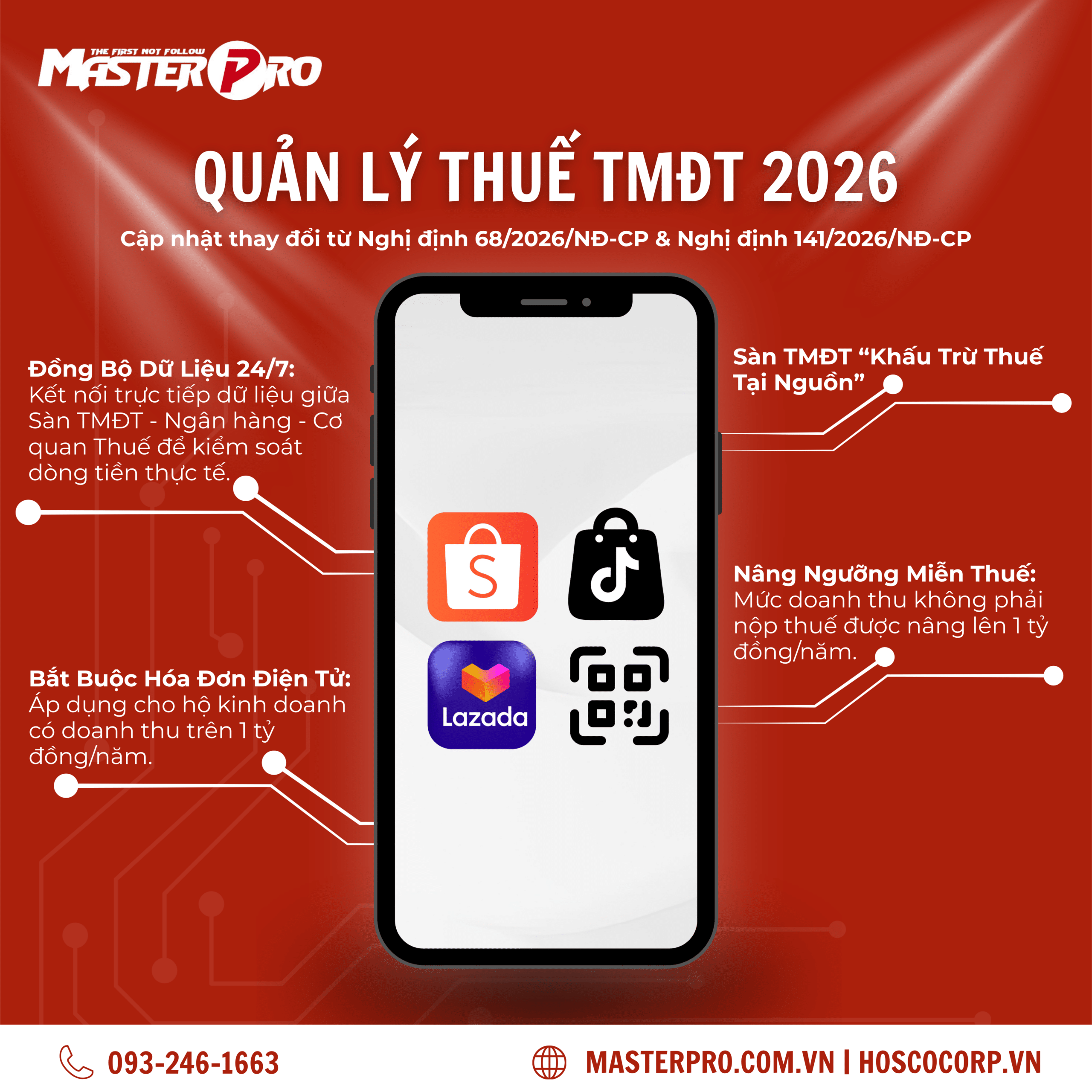

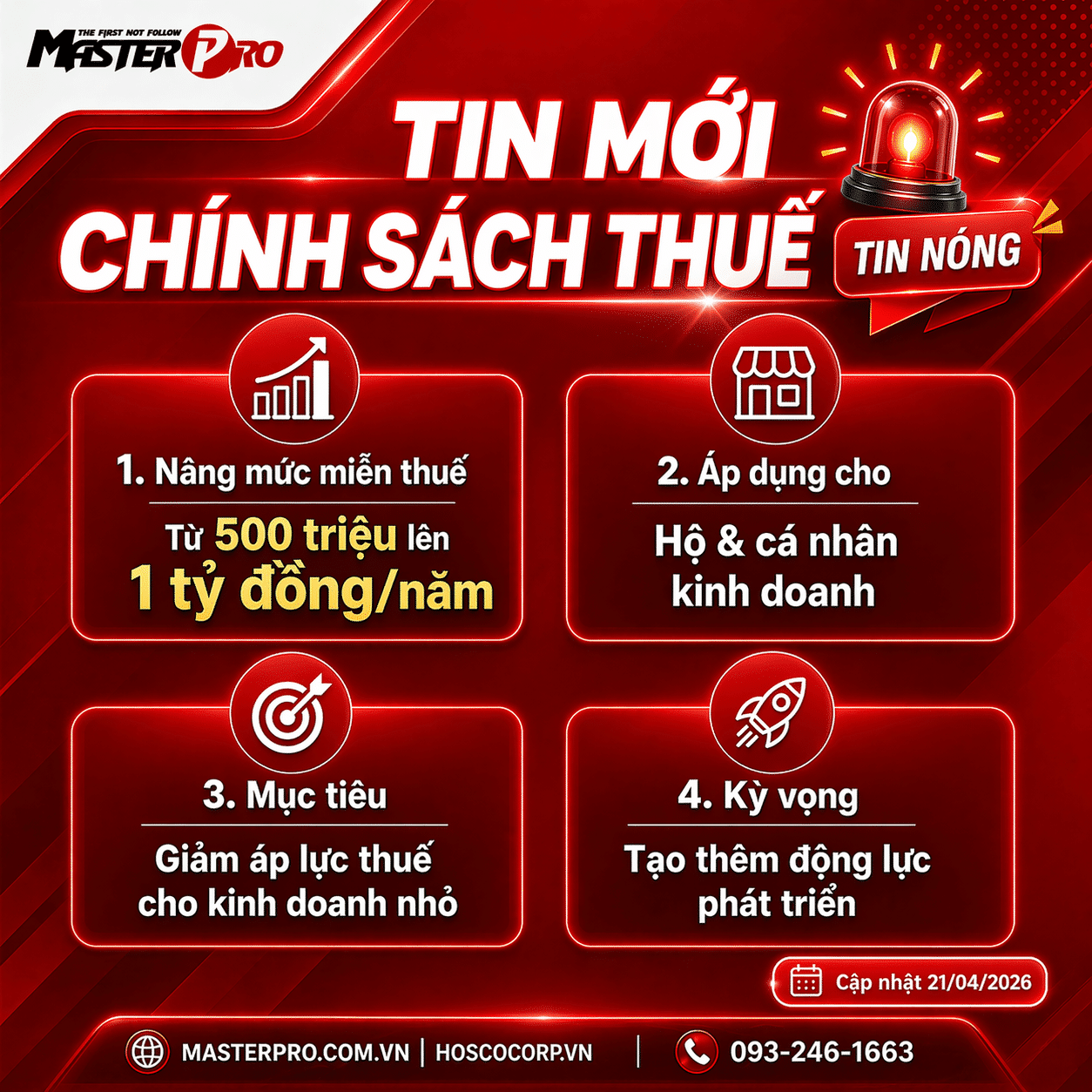

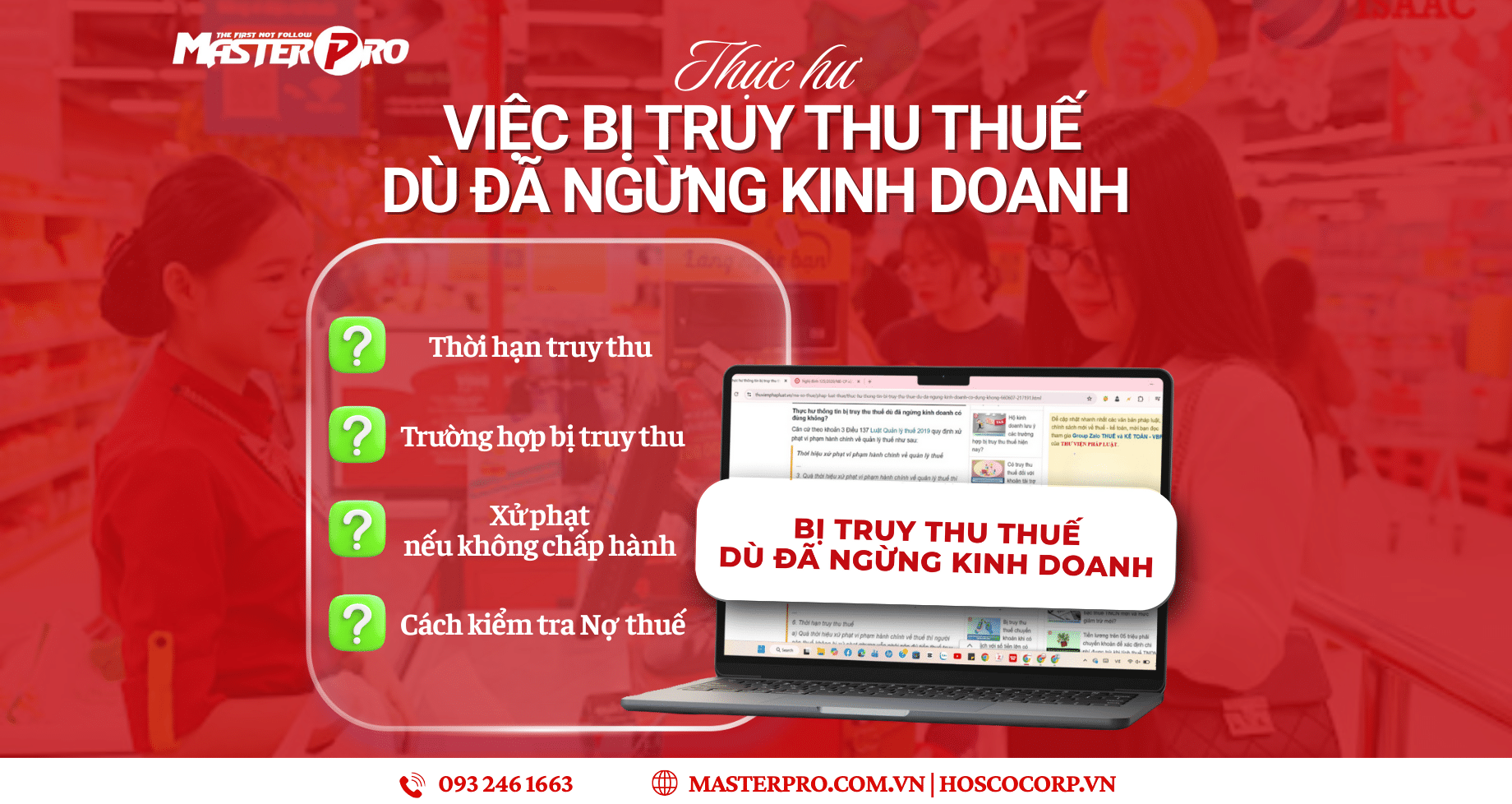

Thực Hư Việc Bị Truy Thu Thuế Dù Đã Ngừng Kinh Doanh?

DSau nhiều năm ngừng hoạt động, một số cá nhân bất ngờ nhận được thông báo nợ thuế từ cơ quan thuế liên quan đến hộ kinh doanh đã đóng cửa trước đó. Thực tế này khiến không ít người lo lắng, đồng thời đặt ra câu hỏi về cơ sở pháp lý cũng như nguyên nhân phát sinh nghĩa vụ thuế. Bài viết dưới đây sẽ phân tích và làm rõ các vấn đề liên quan.

Nội dung bài viết

1. Thời hạn truy thu thuế là bao lâu?

Căn cứ Khoản 3 Điều 137 Luật Quản lý thuế năm 2019 và Khoản 6 Điều 8 Nghị định 125/2020/NĐ-CP, quy định như sau:

-

Trường hợp hết thời hiệu xử phạt vi phạm hành chính về thuế, người nộp thuế vẫn phải nộp đầy đủ:

-

Số tiền thuế còn thiếu

-

Số tiền thuế trốn

-

Tiền chậm nộp

cho thời gian tối đa 10 năm trở về trước, tính từ thời điểm cơ quan thuế phát hiện hành vi vi phạm.

-

-

Riêng trường hợp không đăng ký thuế: Người nộp thuế phải nộp đầy đủ tiền thuế thiếu, tiền trốn thuế và tiền chậm nộp cho toàn bộ thời gian vi phạm, không giới hạn số năm, tính từ ngày phát hiện hành vi vi phạm.

2. Các trường hợp bị truy thu thuế phổ biến

Hộ kinh doanh và tổ chức cần đặc biệt lưu ý, cơ quan thuế sẽ thực hiện truy thu khi phát hiện các trường hợp sau:

-

Khai thiếu dẫn đến thiếu số tiền thuế phải nộp

-

Trốn thuế theo quy định pháp luật

-

Số tiền thuế được miễn, giảm hoặc hoàn cao hơn quy định

-

Tiền chậm nộp phát sinh từ các khoản thuế chưa hoàn thành nghĩa vụ trước đây

Lưu ý: Dù hộ kinh doanh đã ngừng hoạt động trong nhiều năm, nếu chưa thực hiện đầy đủ nghĩa vụ thuế trong thời gian còn hoạt động, cơ quan thuế vẫn có căn cứ dữ liệu để ban hành thông báo nợ thuế.

3. Xử lý đối với người nộp thuế không thực hiện nghĩa vụ theo quy định

Nếu người nộp thuế không thực hiện nghĩa vụ theo thông báo, cơ quan thuế sẽ áp dụng các biện pháp cưỡng chế theo quy định.

Đáng chú ý, sau 30 ngày kể từ ngày ban hành thông báo, nếu vẫn chưa hoàn thành nghĩa vụ thuế, cơ quan thuế có thể đề nghị áp dụng biện pháp tạm hoãn xuất cảnh đối với người nộp thuế.

4. Hướng dẫn chủ động kiểm tra nợ thuế theo quy định hiện hành

Người nộp thuế có thể chủ động tra cứu tình trạng nghĩa vụ thuế thông qua một trong các hình thức sau:

-

Tra cứu trên website:

Truy cập gdt.gov.vn → Dịch vụ công → Công khai thông tin người nộp thuế → Người nộp thuế có thông báo về xuất cảnh. -

Sử dụng ứng dụng eTax Mobile:

Đăng nhập bằng mã số thuế → Kiểm tra tại mục Nghĩa vụ thuế. -

Tra cứu trực tiếp:

Đến cơ quan thuế nơi đăng ký kinh doanh hoặc nơi cư trú để được cán bộ thuế hỗ trợ kiểm tra.

Chủ động rà soát và tất toán nghĩa vụ thuế là bước cần thiết để bảo vệ quyền lợi cá nhân và tránh các rủi ro pháp lý phát sinh. Việc tuân thủ đầy đủ nghĩa vụ thuế giúp người nộp thuế yên tâm trong hoạt động kinh doanh và các giao dịch cá nhân sau này.