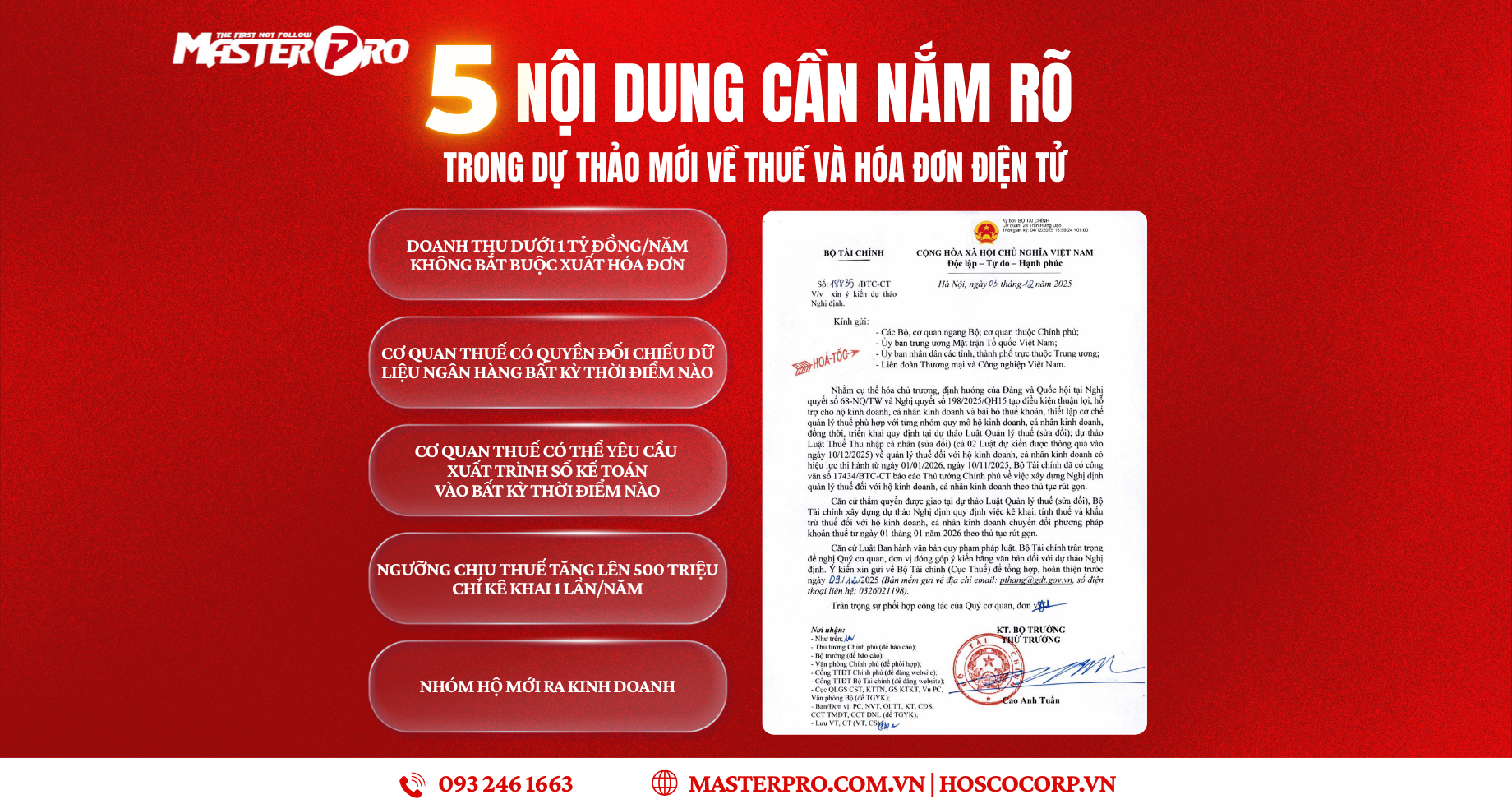

5 Thay Đổi Trọng Tâm Trong Dự Thảo Thuế Và Hóa Đơn Điện Tử 2026 Hộ Kinh Doanh Cần Lưu Ý

Bộ Tài chính vừa ban hành Công văn 18835 lấy ý kiến về dự thảo quy định mới liên quan đến kê khai, khấu trừ thuế và sử dụng hóa đơn điện tử. Những điều chỉnh này sẽ ảnh hưởng trực tiếp đến hàng triệu hộ kinh doanh và cá nhân kinh doanh trên cả nước từ năm 2026.

Dưới đây là 5 nội dung cốt lõi mà các chủ hộ kinh doanh, tiểu thương cần nắm vững để đảm bảo tuân thủ pháp luật và tối ưu quản lý vận hành.

Nội dung bài viết

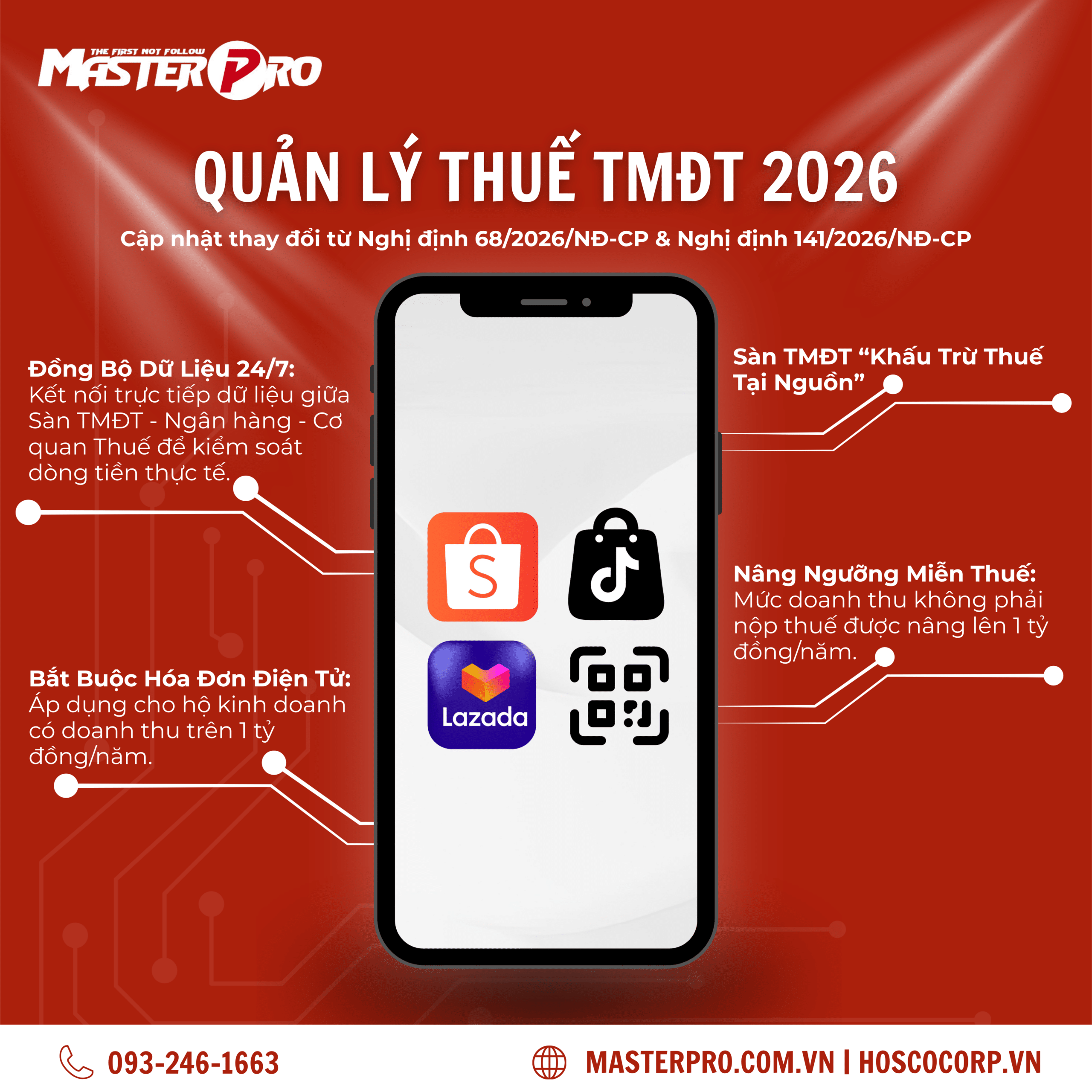

1. Ngưỡng Doanh Thu Dưới 1 Tỷ Đồng Không Bắt Buộc Xuất Hóa Đơn

Theo dự thảo mới, các hộ kinh doanh và tiểu thương có doanh thu dưới 1 tỷ đồng/năm sẽ không bắt buộc phải xuất hóa đơn thường xuyên. Tuy nhiên, cần lưu ý các điều kiện đi kèm:

-

Về sổ sách: Theo Điều 9, Chương 3, cơ quan Thuế có quyền kiểm tra, đối chiếu sổ sách bất kỳ lúc nào. Do đó, dù không xuất hóa đơn, hộ kinh doanh vẫn bắt buộc phải lập sổ sách kế toán.

-

Hóa đơn lẻ: Trường hợp khách hàng yêu cầu hoặc phát sinh nhu cầu, hộ kinh doanh vẫn có thể xin cấp hóa đơn lẻ theo từng lần phát sinh.

-

Chế độ kế toán: Nhóm này dự kiến sẽ thực hiện kế toán theo mẫu sổ S2A đơn giản hóa.

2. Cơ Quan Thuế Được Quyền Đối Chiếu Dữ Liệu Ngân Hàng

Đây là điểm quan trọng nhằm minh bạch hóa dòng tiền kinh doanh. Cơ quan Thuế có quyền yêu cầu đối chiếu dữ liệu giao dịch qua ngân hàng của hộ kinh doanh tại bất kỳ thời điểm nào.

-

Khuyến nghị: Chủ hộ cần ghi chép sổ sách trung thực, thống nhất giữa số liệu kê khai và dòng tiền thực tế trên tài khoản ngân hàng để tránh rủi ro truy thu và xử phạt.

3. Kiểm Tra Sổ Sách Kế Toán Định Kỳ Và Đột Xuất

Quy định mới nhấn mạnh: Cơ quan Thuế có thể yêu cầu xuất trình sổ kế toán vào bất kỳ lúc nào để phục vụ công tác quản lý.

-

Ngay cả khi hộ kinh doanh thuộc diện không phải nộp thuế (doanh thu dưới 500 triệu đồng), việc duy trì hệ thống sổ sách đầy đủ, rõ ràng vẫn là nghĩa vụ bắt buộc để chứng minh tính hợp pháp của doanh thu.

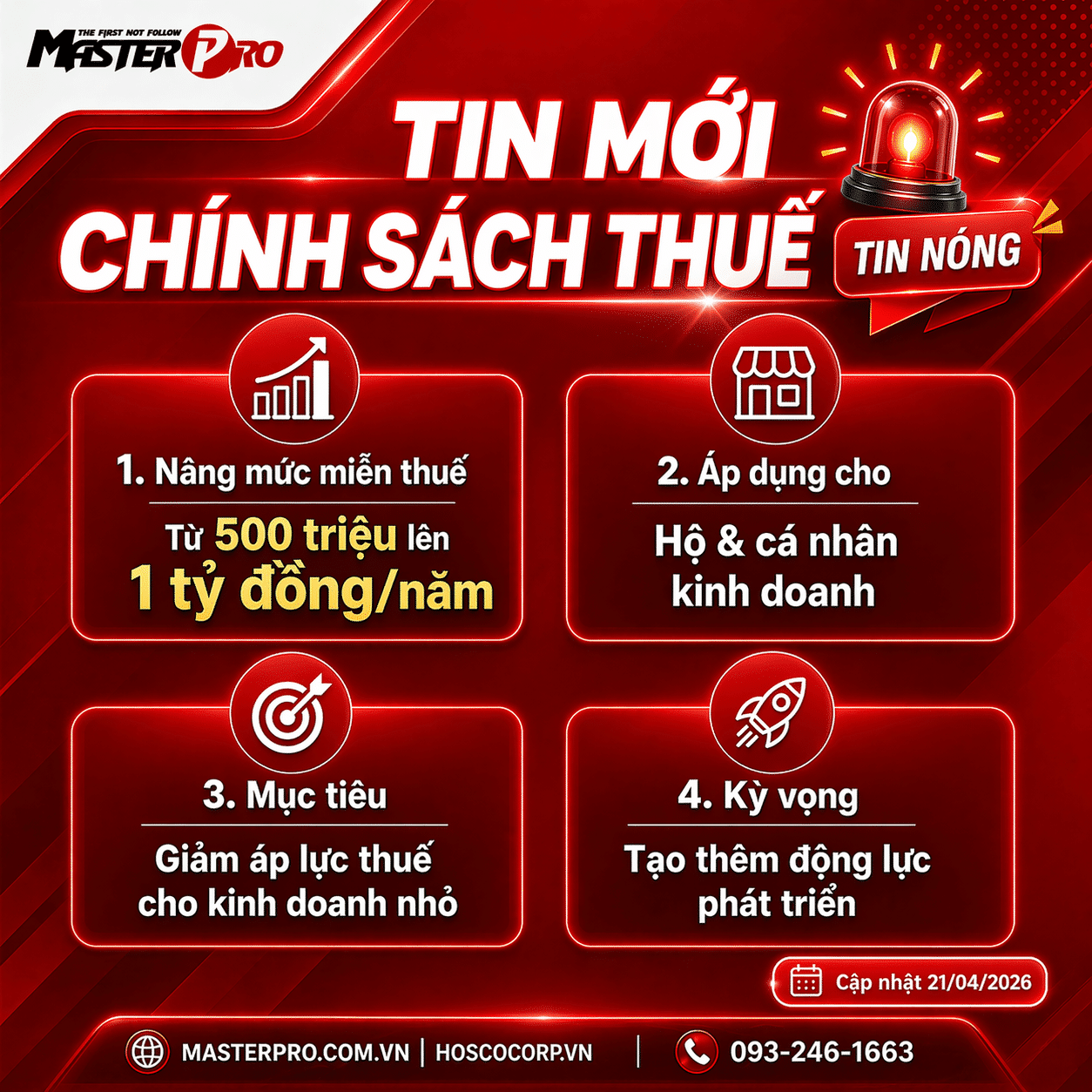

4. Điều Chỉnh Ngưỡng Miễn Thuế Và Đơn Giản Hóa Kê Khai

So với các đề án trước đây (như Đề án 3389), dự thảo mới có những thay đổi tích cực theo hướng hỗ trợ người dân:

-

Nâng ngưỡng chịu thuế: Tăng từ 200 triệu đồng lên 500 triệu đồng/năm. Chỉ khi doanh thu vượt ngưỡng này, hộ kinh doanh mới phát sinh nghĩa vụ nộp thuế TNCN và GTGT.

-

Tần suất kê khai: Thay vì kê khai 2 lần/năm như trước, dự thảo mới đề xuất chỉ cần kê khai 1 lần duy nhất mỗi năm, giúp giảm đáng kể thủ tục hành chính.

5. Quy Định Riêng Cho Nhóm Hộ Kinh Doanh Mới Thành Lập

Để tạo điều kiện cho các cá nhân mới khởi nghiệp, dự thảo quy định cơ chế tạm tính:

-

Trong giai đoạn đầu hoạt động, hộ kinh doanh được phép tạm tính doanh thu và mức thuế phải nộp.

-

Sau một thời gian vận hành ổn định, cơ quan Thuế sẽ tiến hành rà soát và điều chỉnh mức thuế dựa trên thực tế kinh doanh để đảm bảo tính chính xác.

Tổng kết

Dự thảo mới theo Công văn 18835 cho thấy xu hướng chuyển đổi số mạnh mẽ và siết chặt quản lý dựa trên dữ liệu. Hộ kinh doanh không nên chủ quan với việc không xuất hóa đơn mà cần tập trung vào việc chuẩn hóa sổ sách kế toán ngay từ đầu.