Chính Thức: Nâng Ngưỡng Miễn Thuế Hộ Kinh Doanh Lên 500 Triệu Đồng/Năm

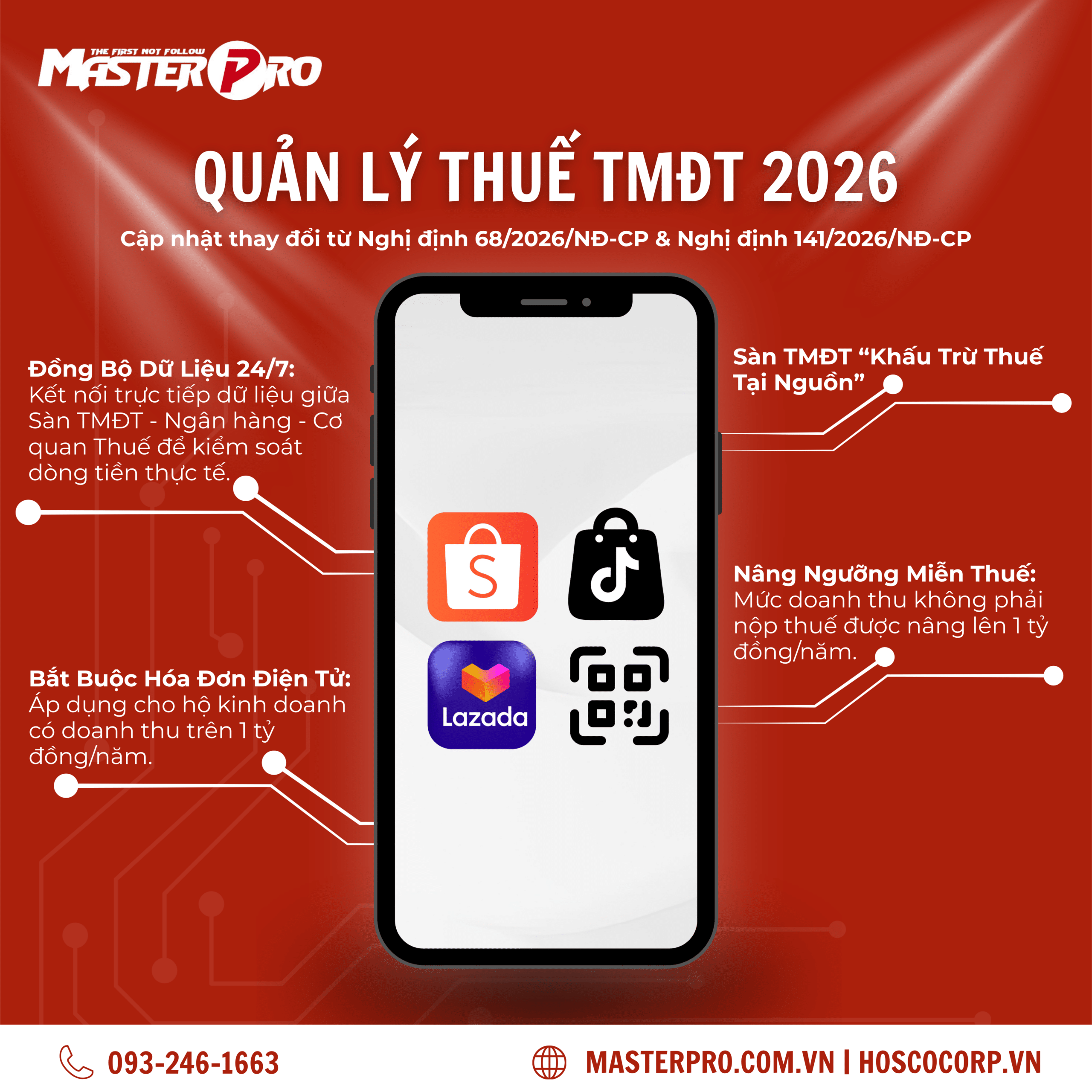

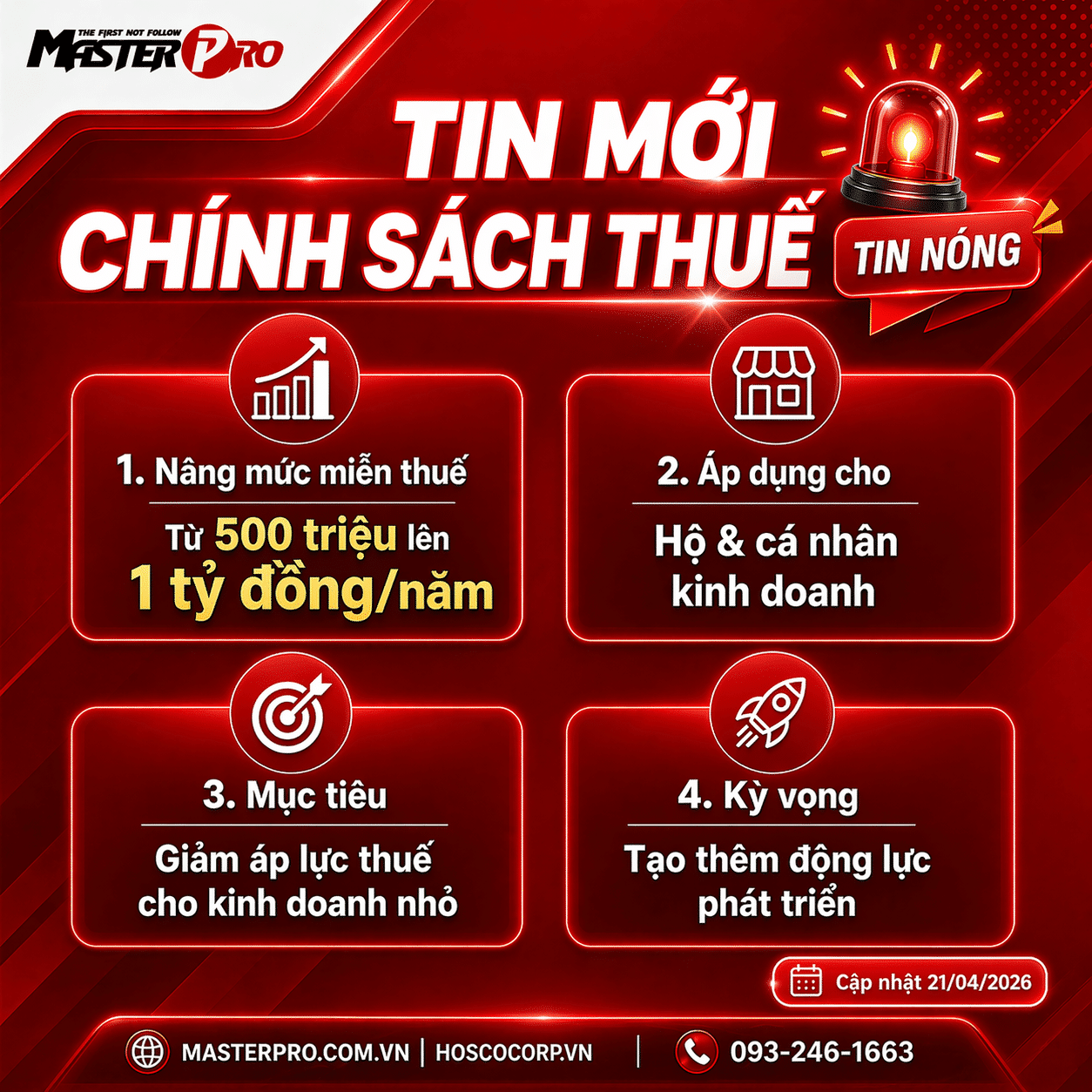

Từ năm 2026, chính sách thuế đối với hộ kinh doanh và cá nhân kinh doanh sẽ có những thay đổi mang tính bước ngoặt. Theo Luật Thuế thu nhập cá nhân (TNCN) vừa được Quốc hội thông qua ngày 10/12/2025, ngưỡng doanh thu chịu thuế đã được điều chỉnh tăng mạnh, cùng với đó là các phương thức tính thuế linh hoạt hơn.

Dưới đây là tổng hợp các điểm mới quan trọng nhất mà chủ hộ kinh doanh cần lưu ý để thực hiện đúng nghĩa vụ thuế và tối ưu hóa chi phí vận hành.

Nội dung bài viết

1. Nâng Ngưỡng Miễn Thuế Lên 500 Triệu Đồng/Năm

Thay đổi đáng chú ý nhất trong Luật Thuế TNCN 2025 chính là việc nới lỏng ngưỡng doanh thu không chịu thuế. Cụ thể:

-

Đối tượng áp dụng: Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống.

-

Nhóm đối tượng này sẽ không phải nộp thuế TNCN và không phải nộp thuế GTGT.

-

Ý nghĩa: Quy định này giúp giảm bớt gánh nặng tài chính và thủ tục hành chính cho các hộ kinh doanh nhỏ lẻ, tạo điều kiện để ổn định kinh doanh.

2. Phương Pháp Tính Thuế Linh Hoạt Cho Doanh Thu Từ 500 Triệu – 3 Tỷ Đồng

Đối với các hộ kinh doanh có doanh thu trong khoảng từ 500 triệu đến 3 tỷ đồng/năm, Luật mới cho phép lựa chọn một trong hai phương pháp tính thuế để phù hợp với thực tế quản lý:

-

Phương pháp 1: Tính thuế theo Doanh thu. Áp dụng tỷ lệ % thuế suất trực tiếp trên tổng doanh thu.

-

Phương pháp 2: Tính thuế theo Phần lãi (doanh thu – chi phí), thuế suất 15%

Lưu ý đặc biệt: Trường hợp không xác định được chi phí chính xác, hộ kinh doanh vẫn được tính thuế theo tỷ lệ % nhưng sẽ được trừ 500 triệu đồng đầu tiên vào doanh thu tính thuế.

3. Quy Định Về Kê Khai Và Thời Hạn Nộp Thuế Từ Năm 2026

Luật Thuế 2025 phân định rõ thời hạn kê khai dựa trên diện nộp thuế để đơn giản hóa quy trình:

Đối với hộ không thuộc diện nộp thuế

-

Thực hiện kê khai doanh thu để quản lý: Chậm nhất là ngày 31/01 của năm tiếp theo.

Đối với hộ thuộc diện nộp thuế

-

Thuế GTGT: Kê khai theo tháng hoặc theo quý (theo quy định của pháp luật quản lý thuế hiện hành).

-

Thuế TNCN:

-

Nộp theo Doanh thu: Kê khai theo quý.

-

Nộp theo Phần lãi: Kê khai quyết toán năm, hạn chót vào ngày 31/01 của năm tiếp theo.

-

4. Hướng Dẫn Kê Khai Cho Hộ Kinh Doanh Mới Thành Lập

Luật cũng quy định lộ trình kê khai cụ thể cho các hộ mới bắt đầu hoạt động trong năm tính thuế:

-

Kinh doanh trong 6 tháng đầu năm: Thực hiện kê khai 2 lần (Hạn chót vào 30/07 và 31/01 năm sau).

-

Kinh doanh trong 6 tháng cuối năm: Thực hiện kê khai 1 lần (Hạn chót vào 31/01 năm sau).

Kết luận

Những thay đổi trong Luật Thuế TNCN 2025 (áp dụng từ kỳ tính thuế 2026) cho thấy nỗ lực của Nhà nước trong việc hỗ trợ hộ kinh doanh và minh bạch hóa hệ thống thuế. Việc nắm vững các quy định về ngưỡng 500 triệu và các phương pháp tính thuế mới sẽ giúp chủ doanh nghiệp chủ động hơn trong kế hoạch tài chính.

Bạn cần tư vấn chi tiết hơn về cách chuyển đổi phương pháp tính thuế phù hợp cho hộ kinh doanh của mình? Hãy liên hệ hoặc theo dõi MasterPro để cập nhật các hướng dẫn thực thi mới nhất.